何治国教授在首届中国数字经济发展和治理学术年会上的主旨演讲:银行业与金融科技——开放银行及其对数据的影响

2月18日,2023年春季首届中国数字经济发展和治理学术年会在清华大学顺利举办。会议由清华大学经济管理学院、公共管理学院和计算社会科学与国家治理实验室承办。美国芝加哥大学布斯商学院Fuji Bank and Heller金融学讲座教授何治国老师在大会发表题为《银行业与金融科技——开放银行及其对数据的影响》的主旨演讲。本文根据何治国教授现场发言内容整理。

何治国教授作主旨演讲

非常感谢黄益平教授的介绍。我现在在美国,希望下次再和大家交流的时候能够到现场。今天借这个机会和大家分享我对开放银行的思考与研究。以我的了解,开放银行目前在其他国家发展得非常迅速,中国也在积极构思。开放银行涉及很多方面,例如银行业与金融科技、数字隐私等问题。接下来我主要从实践发展和相关研究进行分享。

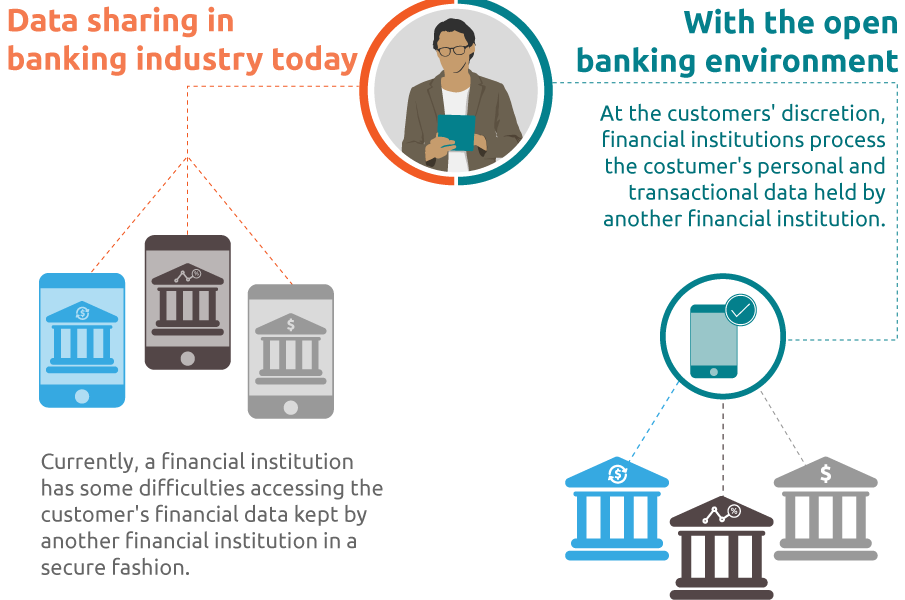

首先,我来讲讲什么是开放银行。这张图(图1)是我最喜欢的示意图,介绍了到底什么是开放银行。开放银行是一种在客户的许可下开放银行数据的思路。虽然我们经常能听到,“数据是顾客自己的”,比如我去买一杯咖啡,这个咖啡的数据到底是咖啡店的还是我自己的,我可能都不太在乎。但是,一旦涉及到银行,银行执行了记账的功能,相关的数据问题就会变得复杂。

图1 开放银行

我具体介绍一下开放银行这张图到底在说什么。在开放银行之前,比如你的手机上有三个银行的app,但是三个银行的app之间是没有打通的。但是在开放银行的情况下,可能有一个app会把三个银行的数据都放在里面,后台打通。并且,账户持有人“我自己”可以控制这些数据,这是很关键的。

因此不难想象,这种探索其实是介于传统的市场与政府行为之间的,银行等金融机构之间可能没有足够的市场激励主动开放数据。现实中,一类实践是欧盟、英国和巴西的政府主导模式:强制银行提供数据可以共享的允许和条件,赋予客户决定加入和退出的权利。所以很关键的一步就是客户具有关于是否分享数据的自主权决。这方面巴西目前做得很好,他们还推出了一种类似于中央银行数字货币的业务,只是没有用到区块链技术。另一类实践是美国的市场驱动模式:在今年10月份之前,美国有很多市场参与者开始在这方面进行探索,更多的是Fintech和大银行之间的合作,也通过Fintech能够把大银行的数据进行共享。

然后,我提供一些比较有针对性的既有研究(图2)。例如,Deloitte Insight的一篇研究中举例说明了开放银行的概念:“您似乎希望使用您当前所在银行以外机构提供的金融产品,需要银行提供您的信息,比如账户的进出金额。然后,您可以指示银行向该机构或应用程序共享这些信息。如果您希望停止使用此产品,您可以在任何给定时间点、不附带任何条件地要求银行停止共享您的数据。”此外,很明显的一点是,开放银行对于贷款承销的影响是革命性的。以前我们需要用数百条准则来判定,而现在就可以看到具体的交易信息以进行证实。我最近发表了一篇相关的论文:《借款人拥有数据时的信贷市场竞争(He, Huang, Zhou (2023, JFE): Credit Market Competition when Borrowers Own the Data)》,进行了具体的讨论。

图2 开放银行相关研究

我再分享一个最近的事实。2022年10月25日,美国消费者融资保护局计划在2024年前推出开放银行,官方报道是“在消费金融服务领域,我们有许多高度集中的子市场,比如信用报告机构、信用卡网络、核心处理器等。关键在于没有任何个体“完全掌握”这些关键基础设施。”

现在,我们来做一些总结。第一,开放银行与信贷市场。开放银行模式可能会改变过去银行自己抓取信息的情况,变得受借款人数据共享影响。这意味着开放银行通过金融科技建立了更好的借款人筛选机制,是有利的。但我们需要意识到,尽管在自愿参与的条件下,也会存在借款人福利损失的可能性。

第二,开放银行与金融科技。在开放银行的大浪潮下,包括银行、金融科技等在内的相关者都在积极探索。这里我分享另一篇研究:He, Jiang, Xu, and Yin, 2022: Investing in Bank Lending Technology: IT Spending in Banking(对放贷技术投资:银行业的IT支出)。研究使用了2010—2019年超过300万条企业层面的信息技术支出详细数据,发现银行的信息技术投资与放贷技术密切相关,将“软信息(通讯投资,例如多装一个摄像头以获取更多交流信息)”转化为“硬信息(软件投资,例如多执行一个再融资项目)”。这种影响是很有意义的。金融科技因大数据受益确实非常多,黄益平老师有一篇paper就是讲这些。也可以看到,传统银行在非常快速地迎头赶上,这在美国是非常明显的。

第三,开放银行与政府,有些国家的尝试是在开放银行的情况下,也鼓励其他市场参与者和监管机构开放数据。我相信这都将会带来监管措施的创新。

我就讲到这里,谢谢!